누적 매출 3.2조·영업이익 1.5조 달성

4공장 이어 5공장도 '풀가동' 기대감

에피스도 1.2조 매출… 신약개발 집중

바이오시밀러 통한 기업가치 제고 기대

4공장 이어 5공장도 '풀가동' 기대감

에피스도 1.2조 매출… 신약개발 집중

바이오시밀러 통한 기업가치 제고 기대

|

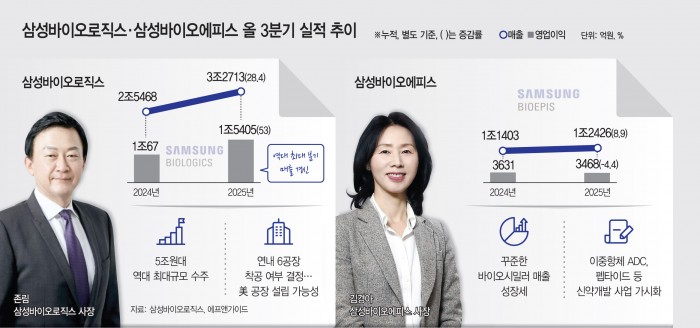

인적분할을 앞둔 삼성바이오로직스와 삼성바이오에피스가 나란히 만족스러운 3분기 성적표를 냈다. 삼성바이오로직스는 매출 3조5000억원으로, 어닝 서프라이즈를 기록했다. 삼성바이오에피스도 1조2000억원대 매출을 내면서 성장한 모습이다.

향후 관전포인트는 인적분할 이후다. 시장이 가장 주목하는 곳은 삼성바이오로직스다. 올해 역대 최대 규모 수주 성과를 내면서, '4공장 풀가동'에 이어 '5공장 가동률 상승' 기대감도 높아지고 있어서다. 삼성바이오에피스는 신약 개발 사업에 집중한다. 지금까지는 바이오시밀러 사업에 방점을 뒀지만, 앞으로 이중항체 ADC, 펩타이드 등 신약개발 사업이 가시화될 경우 기업 가치가 높아질 것이란 전망이다.

28일 금융감독원에 따르면 삼성바이오로직스는 연결 기준 올 3분기 누적 매출 4조2484억원을 기록했다. 전년 동기 대비 29% 개선된 수치다. 삼성바이오로직스(3조2713억원)와 삼성바이오에피스(1조2426억원)의 매출이 모두 가파르게 증가한 덕분이다. 양사의 전년 동기 대비 매출 성장폭은 각각 28.4%, 8.9%를 기록했다.

영업이익 성장세는 더욱 가파르다. 삼성바이오로직스는 올 3분기 누적 영업이익 1조5405억원을 기록했다. 전년 동기 대비 53% 폭증했다. 5조2335억원이란 역대 최고 수주 성과에 힘입어 실적이 빠르게 오르고 있다는 분석이다. 삼성바이오로직스는 4공장 풀가동에 이어 5공장도 가동을 시작했는데, 올해 안에 6공장 착공 여부도 결정할 예정이다.

시장에서는 인적분할 이후의 삼성바이오로직스에 대한 기대감이 높다. 미국 관세 리스크에도 지난 9월 1조8000억원 규모 수주 체결이 이뤄진 것을 감안하면, 추가 수주 가능성이 충분하다는 분석이다. 여기에 미국 공장 증설이나 인수가 추진될 경우 실적 전망치가 우상향할 것이란 관측이다. 위해주 한국투자증권 연구원은 "글로벌 빅파마가 관세에 따른 비용 상승 고려하더라도 의뢰할 수밖에 없는 공급자 우위 시장이 됐다"며 "삼성바이오로직스는 미국 진출도 적극적으로 검토하고 있다"고 밝혔다. 삼성바이오로직스는 올 2분기 실적발표 당시 상향 조정한 연 매출 성장 가이던스(25~30%)를 달성할 것으로 보고 있다.

삼성바이오에피스의 영업이익은 3468억원을 기록했다. 작년 유입된 마일스톤(2700억원) 효과를 걷어내면, 전년 동기 대비 영업이익이 2배 이상 올랐다. 자가면역질환 치료제 스텔라라 바이오시밀러(SB17) 등 미국 시밀러 시장에 신규 제품을 연달아 출시한 효과다.

인적분할 후 새로 설립되는 삼성에피스홀딩스가 지주 역할을 맡는다. 홀딩스 산하에는 바이오시밀러 사업을 담당하는 삼성바이오에피스와 신약 개발을 전담할 신규 자회사가 각각 편제된다.

삼성바이오에피스의 시밀러 사업은 홀딩스의 든든한 캐시카우가 될 전망이다. 시밀러 매출이 미국을 중심으로 순항하고 있기 때문이다. 삼성바이오에피스는 스텔라라 시밀러 SB17에 대한 자체 상표(Private Label) 계약 2건을 체결했다. 올 3분기 중 제품 공급을 시작하며 시장 진입을 가속화하고 있다. 지난 7월에는 해로우사와 안과질환 치료제 루센티스 바이오시밀러(SB11), 아일리아 바이오시밀러(SB15)에 대한 미국 파트너십 계약을 체결했다. 이는 기존에 바이오젠사가 보유하고 있던 판권 계약이 종료됨에 따른 신규 계약이다. 삼성바이오에피스는 연내 판권 이전 절차를 거쳐 해로우사를 통해 미국 안과질환 치료제 판매를 지속할 계획이다.