美 '큐레보' 지분 4599억, 릴리에 매각

해외 빅파마, 대상포진 백신 기술 인정

마일스톤 등 최대 15억 달러 규모 거래

위탁생산·매출 로열티 수익 등도 기대

자금 바탕, 백신 사업 확대 전략 탄력

해외 빅파마, 대상포진 백신 기술 인정

마일스톤 등 최대 15억 달러 규모 거래

위탁생산·매출 로열티 수익 등도 기대

자금 바탕, 백신 사업 확대 전략 탄력

|

이번 인수는 GC녹십자가 글로벌 시장에서 백신 기술력을 검증받는 계기가 될 수 있다는 평가가 나온다. 큐레보의 대상포진 백신이 상업화에 성공할 경우 향후 마일스톤과 판매 로열티, 위탁생산(CMO) 매출까지 더해지며 중장기 수익 기반 확대 가능성도 거론된다.

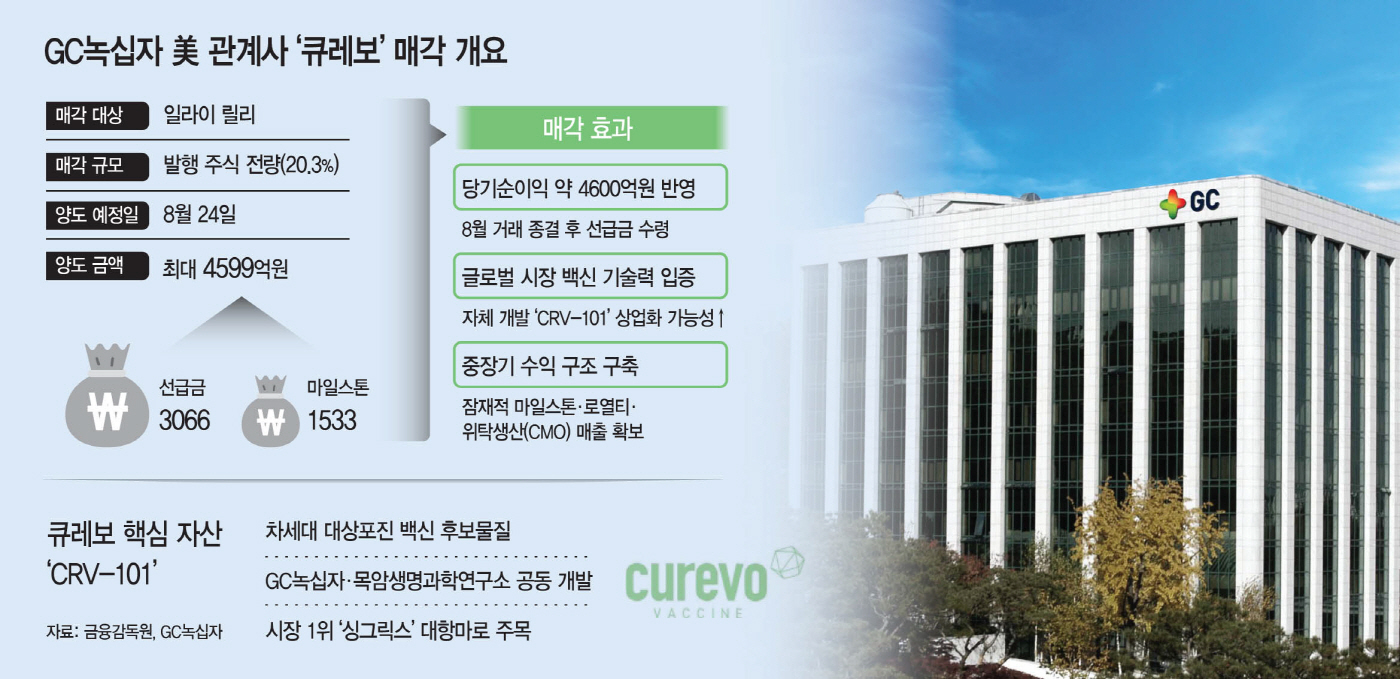

27일 금융감독원에 따르면 GC녹십자는 최근 일라이 릴리에 큐레보 지분 20.3%를 양도하는 계약을 체결했다. 릴리는 큐레보의 발행 주식 전량을 인수하고, 대상포진 백신 후보물질 'CRV-101(성분명 아메조스바테인)'에 대한 권리를 넘겨받기로 했다. 비만치료제 성공으로 자금이 풍부해진 릴리가 감염병 분야로 파이프라인을 확대하기 위한 움직임이다.

이번 지분 매각으로 GC녹십자는 최대 4599억원 규모의 현금을 확보하게 됐다. 전체 계약 규모인 15억 달러(약 2조 2500억원) 중 GC녹십자의 지분율 20.3%에 해당하는 금액이다. 이 중 3066억원은 선급금으로 거래 종결일인 8월 24일로부터 6영업일 이내 92% 이상을 수령할 예정이다. 이에 따라 올해 3분기 GC녹십자의 당기순이익에 반영될 전망이다. 지난해 3분기 당기순이익이 37억원 수준이었던 점을 고려하면 단기 실적 개선 효과도 예상된다.

이번 거래는 글로벌 시장에서 GC녹십자의 백신 개발 역량이 주목받는 계기로도 평가된다. 릴리가 큐레보를 인수한 배경에는 회사 핵심 자산인 'CRV-101'이 있다. 해당 후보물질은 대상포진 백신 시장 표준 치료제로 꼽히는 GSK의 '싱그릭스'와의 직접 비교 임상에서 비열등성과 높은 내약성을 확인했다. CRV-101은 GC녹십자와 목암생명과학연구소가 공동 개발한 후보물질로 GC녹십자의 자체 기술력이 적용됐다. 이에 상업화에 성공할 경우 글로벌 백신 시장 내 입지 확대 여부에도 관심이 쏠린다.

릴리는 CRV-101을 기존 대상포진 백신의 한계를 개선할 수 있는 후보물질로 평가하고 있다. 기존 백신은 일부 접종자에서 발열, 근육통, 피로감 등 전신 반응이 강하게 나타나 2차 접종 기피 현상이 적지 않았다. 반면 CRV-101은 차세대 합성 면역증강제를 적용해 통증과 전신 반응을 낮춘 것이 특징이다. 이에 따라 기존 백신 대비 접종 순응도를 높일 수 있을 것으로 기대된다.

CRV-101의 상업화 성공은 GC녹십자의 중장기 수익 구조 변화로도 이어질 가능성이 있다. 이번 계약 금액 중 약 1533억원 규모의 마일스톤은 CRV-101이 상업화 이후 일정 기간 내 매출 목표를 달성할 경우 지급된다. 별도로 판매 매출에 따른 로열티 수령도 가능하다. GC녹십자는 지난해 CRV-101의 위탁생산 권리도 확보해 생산 물량 확대에 따른 추가 매출 가능성도 확보한 상태다.

다만 실제 상업화와 시장 안착까지는 추가 임상과 허가 절차 등이 남아 있다.

허은철 GC녹십자 대표이사는 "이번 거래는 큐레보 설립 초기부터 이어온 연구개발 투자와 협력 전략이 가치를 인정받은 결과"라며 "안정적인 현금흐름 기반을 확보했다는 점에서 의미가 있다"고 말했다.

업계에서는 GC녹십자가 이번 거래를 계기로 글로벌 백신 사업 확대 전략에도 탄력이 붙을 것이라는 분석이 나온다.