영업이익률 27%, 中매출 성장단계

제품·판매채널 '고마진 전략' 성과

'디스커버리' 해외 매장 출점 확대

뷰티 사업 확장·IP 확보 등 병행

제품·판매채널 '고마진 전략' 성과

'디스커버리' 해외 매장 출점 확대

뷰티 사업 확장·IP 확보 등 병행

|

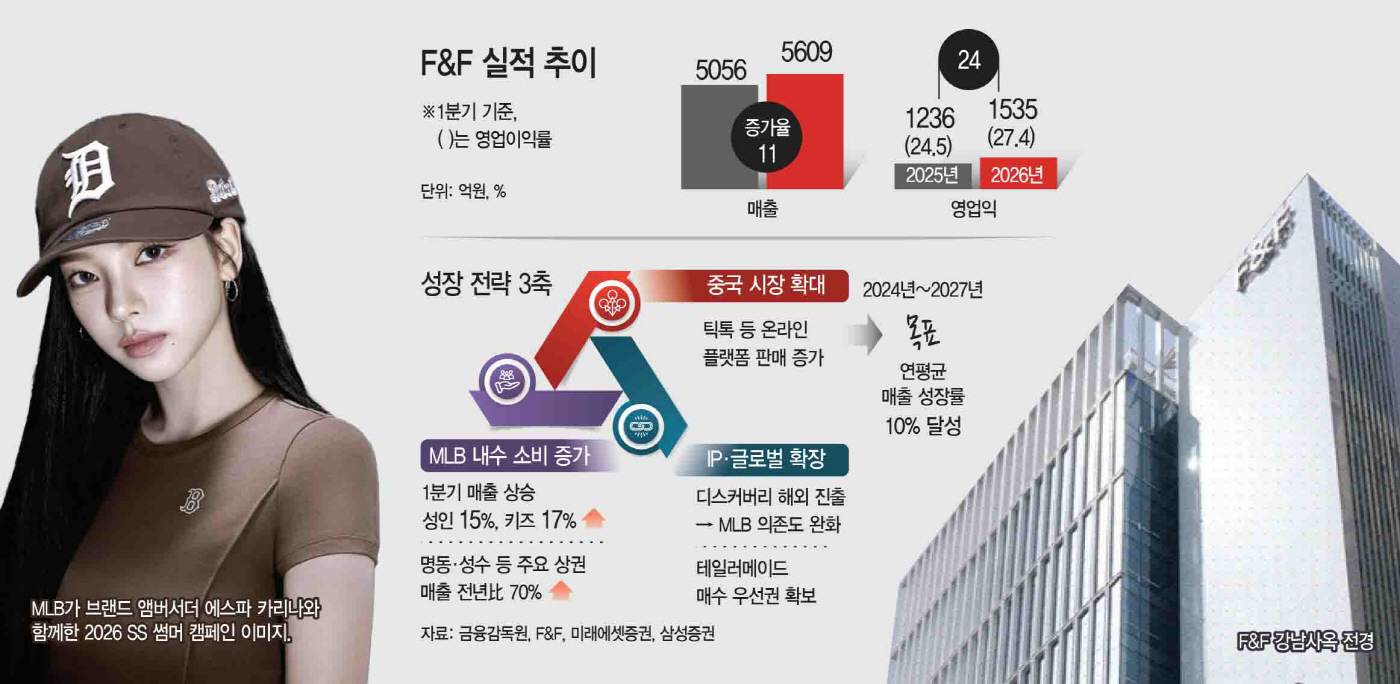

5일 금융감독원에 따르면 F&F의 올해 1분기 연결 기준 매출은 5609억원, 영업이익은 1535억원으로 전년 동기 대비 각각 11%, 24% 증가했다. 영업이익률은 27.4%로 전년 대비 2.9%포인트 상승했다. 통상 패션 업계 평균 영업이익률(5~10%)을 크게 웃도는 고마진 구조다. 대신증권은 보고서를 통해 "회사의 단점으로 지적됐던 주력 브랜드의 저성장이 1분기부터 일부 해소되는 모습"이라고 분석했다. 판매 채널이 바뀌고 해외 사업 효율화가 더해진 결과다.

목표 달성의 첫 번째 축은 MLB의 글로벌 확장이다. 이미 MLB는 중국에서 성장성과 수익성을 입증한 상태다. 1분기 중국 법인 매출은 3031억원으로 전년 대비 17% 증가했고, 기존점 성장률도 약 15% 성장한 것으로 추정된다. 신규 출점 없이 점당 매출을 끌어올리며 효율 중심 성장 단계로 전환됐다. 매출 증가가 이익 확대로 이어지는 흐름이 뚜렷해졌다는 평가다.

국내에서도 MLB의 역할은 단순 내수 브랜드를 넘어섰다. 올해 1분기 명동과 성수 등 주요 상권 플래그십 스토어 매출은 전년 대비 111% 증가했는데, 이 중 93% 이상이 외국인 관광객 수요로 집계되면서 전체 매출 내 외국인 비중도 11%에서 16%로 확대됐다. 내수 소비 둔화 국면에서도 매출이 성장한 배경이다. 이는 면세점 채널에 편중됐던 유통 구조를 직영 로드숍 중심으로 분산시켜 수수료 부담을 덜고 정상가 판매 비중을 높이는 효과로 이어졌다.

미래에셋증권은 "이번 분기 매출 강세 요인인 내수와 외국인 인바운드 호조는 당분간 지속될 가능성이 높다"며 "외국인 수요는 고마진 제품(모자)과 고마진 채널(중국 법인)에 집중돼 있어 외국인 수요가 확대될수록 이익 증가 폭도 커질 것"이라고 분석했다.

여기에 디스커버리의 해외 진출은 회사의 미래 먹거리다. 2024년 기준 F&F 매출 구조는 MLB 사업 비중이 약 65%를 차지한 반면, 디스커버리는 약 23% 수준에 머물러 있어 브랜드 포트폴리오 다변화 필요성이 꾸준히 제기돼 왔다. 회사는 중국을 중심으로 디스커버리 매장 출점을 확대하며 새로운 성장 축을 구축한다는 계획이다. 2024년에는 중국을 포함한 아시아 11개국에 대한 브랜드 독점 라이선스도 확보한 상태다. 회사는 중국 내 MLB 영향력 확대와 디스커버리 매장 출점 확대 등을 기반으로 중국 법인(에프엔에프차이나) 매출 1조원 달성을 목표로 하고 있다.

신규 사업에도 나선다. F&F는 최근 디퓨저·헤어·보디케어 제품을 전개하는 쑥쑥컴퍼니 인수 목적 펀드에 약 672억원을 출자해 지분 60%를 확보했다. 거래 완료 후 일정 기간 내 추가 지분을 매수할 수 있는 권리도 확보했다. 이는 패션 중심 사업 구조를 뷰티·라이프스타일 영역으로 확장하려는 시도로 해석된다.

이와 함께 글로벌 IP 확보 전략도 병행되고 있다. F&F는 테일러메이드 관련 펀드에 약 5537억원을 출자한 데 이어, 4조원 규모의 인수금융 확약서(LOC)를 유지하며 인수 가능성을 열어둔 상황이다. 인수가 성사될 경우 라이선스 기반 구조에서 벗어나 자체 IP 중심 사업 구조로 전환할 수 있다는 점에서 중장기 성장 전략의 핵심 변수로 꼽힌다.

자본 정책 측면에서는 주주환원 확대 기조가 확인된다. 회사는 향후 3년간 주주환원율 25% 이상 유지와 함께 주당 최소 2000원의 배당 정책을 제시했다. 자사주 매입과 배당을 병행하는 방식이다. 현재 주가수익비율(PER)이 약 5배 수준으로 업종 대비 낮은 점을 감안하면, 실적 개선 지속 여부에 따라 밸류에이션 재평가 가능성도 제기된다.

결국 관건은 확장성이다. MLB 중심의 고마진 구조가 디스커버리와 신규 사업으로 이어질 수 있을지가 향후 F&F의 밸류에이션을 좌우할 핵심 변수로 작용할 전망이다. 금융정보업체 에프앤가이드에 따르면 F&F는 올해 25% 안팎의 영업이익률을 달성할 것으로 예상된다. 증권가들은 실적 전망치 상향에 따라 목표주가도 기존 8만원에서 10만원대로 상향 조정했다.