5년 새 종속회사 41곳 증가…단일 건설사로 이례적 확장

신사업 매출 늘었지만 이익률 10%p 넘게 하락

판관비·금융비용 확대 영향…이익 체력 시험대

신사업 매출 늘었지만 이익률 10%p 넘게 하락

판관비·금융비용 확대 영향…이익 체력 시험대

|

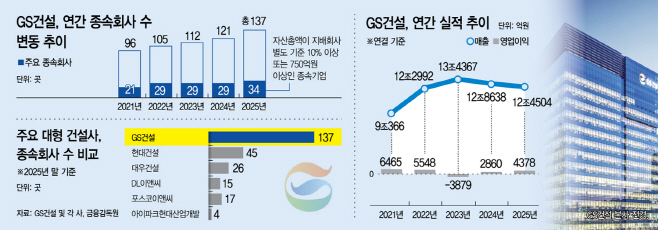

5일 업계에 따르면 GS건설의 2025년 말 기준 연결 대상 종속회사는 137개로 집계됐다. 주요 대형 건설사인 현대건설 45개, 대우건설 26개, 포스코이앤씨 17개, DL이앤씨 15개, 롯데건설 10개, 아이파크현대산업개발 4개와 비교하면 격차가 크다. 상사·패션·리조트·바이오 등 이종 사업을 아우르는 삼성물산의 139개와 유사한 수준이다. 종속회사 증가 속도도 빠르다. 2021년 말 96개였던 계열사는 2022년 105개, 2023년 112개, 2024년 121개, 2025년 137개로 확대됐다. 5년 새 41개가 순증했고, 특히 2025년에는 신규 편입 18개, 제외 2개로 증가 폭이 두드러졌다.

물론 종속회사 수 증가는 단순한 외형 확대라기보다 해외 개발사업, 수처리, 신재생에너지, 프리패브 등 사업별 특성에 따른 법인 설립이 반영된 결과라는 해석도 가능하다. 투자와 운영이 결합된 해외 프로젝트의 경우 현지 법인을 통해 사업을 수행하는 사례가 많아, 종속회사 수만으로 확장 리스크를 단정하기는 어렵다는 것이다.

GS건설은 인도에서 태양광 법인인 GSENC Solar를 설립했고, 베트남에서는 엘리베이터·알루미늄 폼·파일 생산 법인을 구축했다. 미국 부동산 개발 법인도 연결 대상에 포함됐으며, 싱가포르·인도·스페인·브라질 등 신규 편입 법인의 지역은 10개국에 걸친다. 해외 개발사업과 투자·운영이 결합된 사업의 경우 현지 법인을 통한 수행이 일반적이라는 점에서, 종속회사 수 증가를 단순 외형 확대만으로 보기는 어렵다는 해석도 나온다.

다만 확장 과정에서 비용 부담이 커진 점은 과제다. 연결 기준 판매비와 관리비는 2023년 6501억원에서 2024년 8282억원, 2025년 9072억원으로 증가했다. 금융원가 역시 2023년 4626억원에서 2024년 6169억원으로 급증한 뒤 2025년에도 5739억원 수준을 유지했다. 자회사 증가에 따른 인건비, 현지 운영비, 자금 대여 관련 이자 비용, 지급보증 수수료 등이 동반 확대된 영향으로 풀이된다.

신사업 부문도 아직 수익성 안정화 단계에는 이르지 못했다. 2025년 신사업 매출은 1조7788억원으로 전년 대비 27.8% 증가했지만, 매출총이익률은 15.6%에서 4.6%로 하락했다. 모듈러 자회사 자이가이스트는 2020년 설립 이후 매년 손실을 기록해 왔으며, 2025년에도 33억원의 순손실을 냈다. GS건설은 해당 법인에 2024년 70억원, 2025년 45억원의 유상증자를 단행하며 사업 기반 유지를 위한 자금을 투입했다.

해외 자회사 리스크도 일부 현실화됐다. 영국 모듈러 자회사 엘리먼츠 유럽은 장기간 적자를 이어오다 청산됐다. 2024년 942억원의 매출에도 446억원의 순손실을 기록했고, 2025년 상반기에는 순손실이 1679억원으로 확대되며 7월 청산 절차가 마무리됐다. 안정적인 수익을 내던 수처리 자회사 GS이니마 역시 사업 구조 재편 차원에서 매각이 결정됐다.

전체 손익 구조에서도 비용 부담은 확인된다. 2025년 GS건설의 영업이익은 4378억원으로 전년 대비 53.1% 증가했지만, 당기순이익은 934억원에 그쳤다. 기타 비용 3556억원과 금융원가 5739억원이 반영되며 세전이익이 1473억원으로 축소된 영향이다. 본업에서 벌어들인 이익이 비영업성 비용에 일부 흡수되는 구조가 이어지고 있다는 지적이 나온다.

반면 핵심 사업인 건축·주택 부문의 회복세는 긍정적이다. 2025년 해당 부문 매출총이익률은 13.9%로 전년 9.3% 대비 상승했다. '자이'를 중심으로 한 도시정비 수주 성과와 원가율 개선이 실질적인 이익 회복으로 이어지고 있다는 평가다. 주택 부문이 다시 안정적인 이익 기반 역할을 하면서 신사업 구조조정에 따른 부담을 일부 흡수할 여지도 커졌다.

GS이니마 매각이 단기적으로 매출 공백 요인이 될 수 있다는 해석도 뒤따른다. 이니마의 수주 잔액이 약 16조원에 달하는 만큼 매각 완료 시 연결 매출 규모에는 일정 부분 영향이 불가피하다는 것이다. 다만 전체 137개 종속회사 가운데 55개가 GS이니마 관련 법인인 만큼 매각 후 실질 종속회사 수는 80개대로 줄고, 약 1조6000억원의 현금 유입도 예정돼 있어 재무 부담 완화 측면에서는 긍정적으로 평가된다.

이에 시장에서는 GS이니마 매각을 통한 재무구조 개선, 건축·주택 부문 이익 회복, 신사업 선별 투자 기조가 맞물릴 경우 수익성 중심의 체질 개선으로 이어질 가능성이 충분하다고 보고 있다. 늘어난 사업 기반을 얼마나 빠르게 안정적인 이익 창출 구조로 전환하느냐가 관건인 셈이다.

GS건설은 종속회사 확대를 과도한 리스크로 보기는 어렵다는 입장이다. 회사 관계자는 "종속회사 설립과 매각은 단순한 외형 확대가 아니라 각 사업의 특성과 수익구조에 맞춘 최적의 수행 방식에 따른 것"이라며 "투자와 운영이 결합한 사업의 경우 별도 법인을 통한 수행이 일반적이고, 계열사 증가는 이러한 구조적 특성에 기인한 측면이 크다"고 설명했다.

이어 "사업성 중심의 선별적 투자 원칙 아래 수익성이 낮거나 전략적 적합성이 떨어지는 사업은 정리하고 구조 개선을 병행하고 있다"며 "비용 효율화와 재무 건전성 관리도 지속 추진해 종속회사 수보다 수익성과 지속가능성을 중심으로 포트폴리오를 운영해 나갈 계획"이라고 말했다.