청정에너지 '트럼프 감세' 유지 속

2Q 영업익 1369억, 흑자전환 기대

전력인프라 재건 국정기조 맞물려

북미수요 상승세…미래사업 청신호

2Q 영업익 1369억, 흑자전환 기대

전력인프라 재건 국정기조 맞물려

북미수요 상승세…미래사업 청신호

|

국내에서도 재생에너지 전환을 위한 전력 인프라 재건 논의가 활발하다. 이재명 대통령은 기후에너지부 신설 등 조직 개편을 예고하며 전력 계통 강화 방안을 검토 중이다. 이러한 국내 정책 방향 역시 한화솔루션과 같은 에너지 기업에는 호재로 작용할 전망이다.

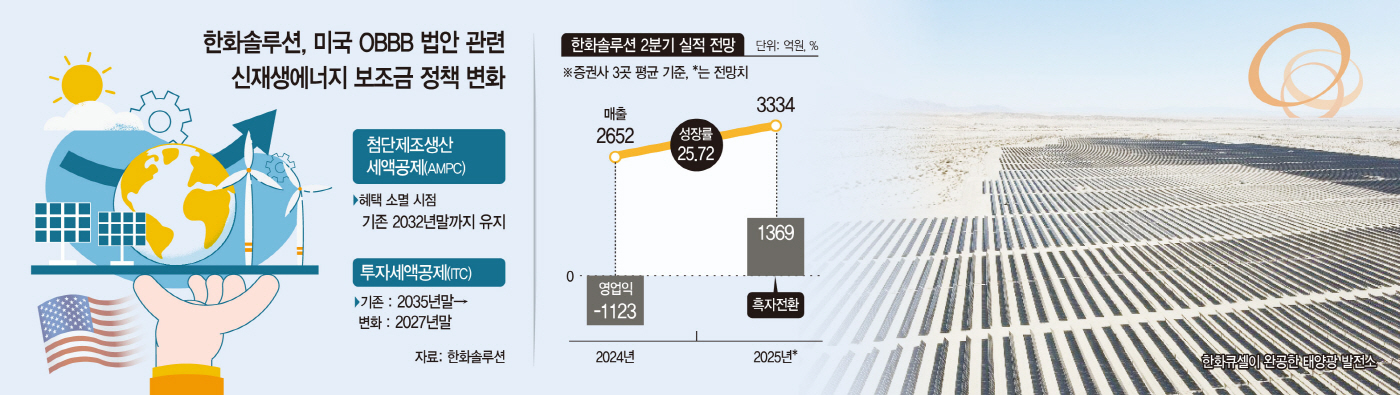

7일 업계에 따르면 한화솔루션은 올해 2분기 흑자 전환에 성공할 것으로 보인다. 증권가에서는 미국 내 태양광 사업 등 신재생에너지 부문 회복을 근거로, 같은 기간 영업이익이 약 1369억원에 이를 것으로 추산하고 있다.

트럼프 대통령이 추진한 OBBB가 최종적으로 IRA의 기본 골격을 유지하면서, 불확실성은 추가로 줄어들었다는 평가가 나온다. 특히 한화솔루션 입장에서는 이번 개정이 비교적 긍정적인 방향으로 정리됐다는 분석이 지배적이다.

일단 핵심 세액공제인 AMPC는 2033년까지 유지되며, 미국 내 모듈·셀 생산 설비를 보유한 기업에 지급된다. 한화솔루션은 조지아주 달튼과 카터스빌에 3GW 이상의 태양광 생산 기지를 운영 중이며, AMPC가 영업이익에 반영되고 있어 긍정적이란 평가다.

다만 보조금 수혜를 위한 공급망 요건은 더 엄격해졌다. 기존 IRA의 FEOC(해외 우려 기관) 개념은 이번 개정에서 PFE(금지외국단체), SFE(지정외국단체), FIE(외국영향단체)로 세분화되면서다. 특히 2026년부터는 PFE로부터 일정 비율 이상 소재를 공급받을 경우 세액공제 수령이 불가능해 공급 다변화가 필요해졌다.

또 한화솔루션 북미 태양광 사업의 또 다른 핵심 수익 모델인 주택용 태양광 TPO(Third-Party Ownership) 사업도 보조금 대상에서 제외되지 않고 2027년까지 유지되면서 실적 방어 기반을 갖췄다. 하원 초안에서는 TPO 지원 폐지가 명시됐지만, 최종안에서는 이를 철회했다.

이와 함께 ITC와 PTC도 당분간 유지되면서 사업 활성화를 전망하는 시각이 나온다. 청정에너지 발전 사업이 더욱 확대될 수 있다는 점에서다. 이진호 미래에셋증권 연구원은 "태양광 TPO 사업은 혜택이 종료되는 2027년 말까지 수요가 강해질 것"이라며 "단기 선수요로 미국 내 모듈 가격 상승도 예상된다"고 말했다.

이러한 제도 변화와 맞물려 북미의 전력 수요가 구조적으로 증가하고 있다는 점도 긍정적이다. AI 데이터센터 확장, 전기차 충전 인프라 구축, 에너지저장장치(ESS) 확대 등으로 전력 수요가 지속 상승세고, 기존 원전이나 가스 발전만으로는 수요를 감당하기 어려운 국면이다. 이에 따라 신재생에너지 중심의 공급망 확대가 불가피하며, 현지 설비를 확보한 기업 중심으로 수혜 구조가 재편될 전망이다.

이는 국내도 비슷하다. 새 정부는 신재생에너지 공급 확대를 위해 '에너지 고속도'를 기반으로 한 전력산업 전반 혁신을 추진할 예정이다. 아직은 전력 계통 확보 및 전력망 운영 등에 대해 논의하는 단계지만, 향후 공약에 맞춰 기후에너지부가 출범해 재생에너지 공급 방향이 확실해진다면 한화솔루션도 국내 사업 회복세가 기대된다는 분석이다.