총자본비율 작년 3분기 대비 0.26%p 하락

보통주자본·기본자본비율도 같은 기간 하락

"환율 급등으로 위험가중자산 증가한 여파"

보통주자본·기본자본비율도 같은 기간 하락

"환율 급등으로 위험가중자산 증가한 여파"

|

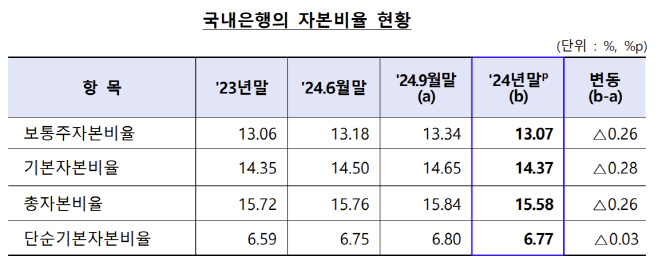

31일 금융감독원에 따르면 지난해 말 국내은행의 총자본비율은 15.58%로, 전분기 말(15.84%)보다 0.26%포인트 하락했다. 보통주자본비율(CET1)은 13.07%로 같은 기간 0.26%포인트 떨어졌고, 기본자본비율은 14.37%로 0.28%포인트 하락했다. 단순기본자본비율은 6.77%를 기록, 0.03%포인트 떨어졌다.

BIS 기준 자본비율은 총자산(위험자산 가중평가) 대비 자기자본의 비율이다. 은행 재무구조의 건전성을 나타내는 대표적인 지표로 꼽힌다.

현재 금융당국이 지정한 규제비율은 보통주자본비율 8.0%, 기본자본비율 9.5%, 총자본비율(중요 은행은 1%포인트 가산) 11.5%, 단순기본자본비율(지주 미도입) 3.0%이다. 지난해 5월부터 경기대응완충자본 1%가 부과되면서 보통주·기본·총자본비율의 규제비율이 상승했다.

금감원은 지난해 말 기준 모든 국내은행이 자본규제비율을 크게 상회하는 양호한 수준을 보였다고 설명했다. 특히 총자본비율 기준으로 KB·카카오 등이 16%를 웃돌며 매우 안정적인 모습을 보였다. 반면 산업은행은 13.71%로 상대적으로 낮은 수준이었다.

보통주자본비율 기준으로는 씨티·SC제일·카카오·토스 등이 14% 이상, KB·하나·신한·수출입·케이 등이 13% 이상으로 높은 수준이었다. SC·농협·카카오 등 12개 은행은 전 분기 말보다 보통주자본비율이 하락했지만, 우리·하나·토스·케이는 상승한 것으로 나타났다.

5대 금융지주에서는 총자본비율 기준으로 KB(16.43%), 신한(15.79%), 우리(15.71%), 하나(15.59%), 농협(15.37%)순으로 비율이 높았다.

금감원은 작년 말 환율이 상승한 영향으로 위험가중자산이 크게 증가하면서 국내은행의 자본비율이 전분기 말 대비 하락했다고 설명했다. 작년 4분기 위험가중자산은 36조8000억원으로, 3분기(21조5000억원)보다 15조3000억원이 증가했다.

금감원 관계자는 "올해 들어서도 고환율이 지속되고 있으며, 경기회복 지연 및 미국의 보호무역주의 심화 등 대내외 불확실성이 커지면서 신용손실 확대 가능성도 증가하고 있다"며 "자본여력을 계속 제고해 나갈 필요가 있다"고 말했다.

이어 "금융여건 악화 시에도 은행이 신용공급 축소 없이 본연의 자금중개 기능을 충실히 유지할 수 있도록 충분한 손실흡수능력 확보를 유도할 예정"이라고 설명했다.