|

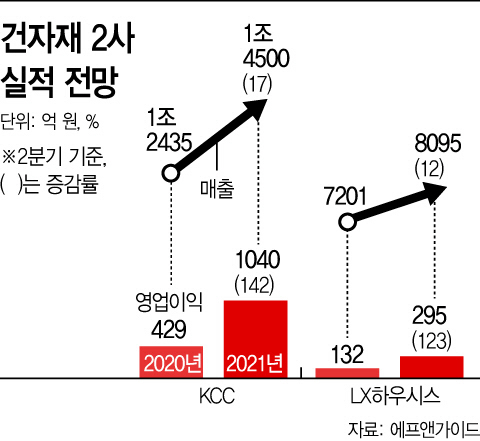

28일 에프엔가이드에 따르면 KCC는 2분기 예상매출액이 1조4500억원으로 전년동기대비 17% 증가할 것으로 집계됐다. 영업이익은 1040억원으로 142% 상승할 것으로 예측됐다.

실리콘 부문의 실적은 자회사인 모멘티브가 이끌고 있다. 특히 2분기 실리콘 부문 영업이익은 650억원으로 전년동기 대비 무려 3배가 늘 것으로 추정됐다.

박세라 신영증권 연구원은 “4~5월 단가 인상과 가동률 증가로 실리콘 사업부 법인세 이자 감가상각비 차감전 영업이익(EBTIDA) 마진이 20% 초반대로 양호한 수익률을 거뒀다”면서 “6월에는 원자재 가격인상 등의 영향을 감안하면 2분기 평균 마진은 전분기대비 0.4% 포인트 이상 개선됐을 것”으로 추측했다.

신영증권은 같은기간 도료부문 매출은 12%, 건자재부문은 8.5% 불어날 것으로도 내다봤다.

LX하우시스의 2분기 매출액은 8095억원으로 전년동기대비 12% 늘어났을 것으로 파악됐다. 영업이익은 295억원으로 123% 증가했을 것으로 예상됐다. LX하우시스는 LG에서 간판을 바꿔단 뒤 처음으로 2분기 성적표를 받는다.

장문준 KB증권 연구원은 “국내외 수요증가로 가동률이 늘고 건자재 품목의 판매가격 인상에 따라 전년동기대비 실적 개선을 이어갈 것”으로 판단했다.

2분기에 새롭게 출시한 창호, 인테리어보드, 준불연 PF단열재 등도 LX하우시스 실적에 영향을 미칠 것으로 내다봤다.

한편 한국건설산업연구원은 지난해 국내 주택 리모델링 시장을 41조원으로 예측했다. 업계에서는 인테리어 시장 호황으로 올해 해당 시장이 10% 이상 커질것으로 보고있다.

건축물 안전 강화를 뼈대로 한 개정건축법이 지난달 29일 시행된 것도 양사에게는 호재다. 양사는 화재안전성능을 강화한 건축용 단열재를 생산 중이다.