KB·신한, 증권 호조에 리딩 경쟁 '박빙'

우리, 보험사 인수 효과 등 순익 25%↑

하나, 증권 기여도 낮아 성장폭 제한

수수료 수익 증가에 비이자 확대 전망

금리 상승·기업대출 증가도 실적 견인

우리, 보험사 인수 효과 등 순익 25%↑

하나, 증권 기여도 낮아 성장폭 제한

수수료 수익 증가에 비이자 확대 전망

금리 상승·기업대출 증가도 실적 견인

|

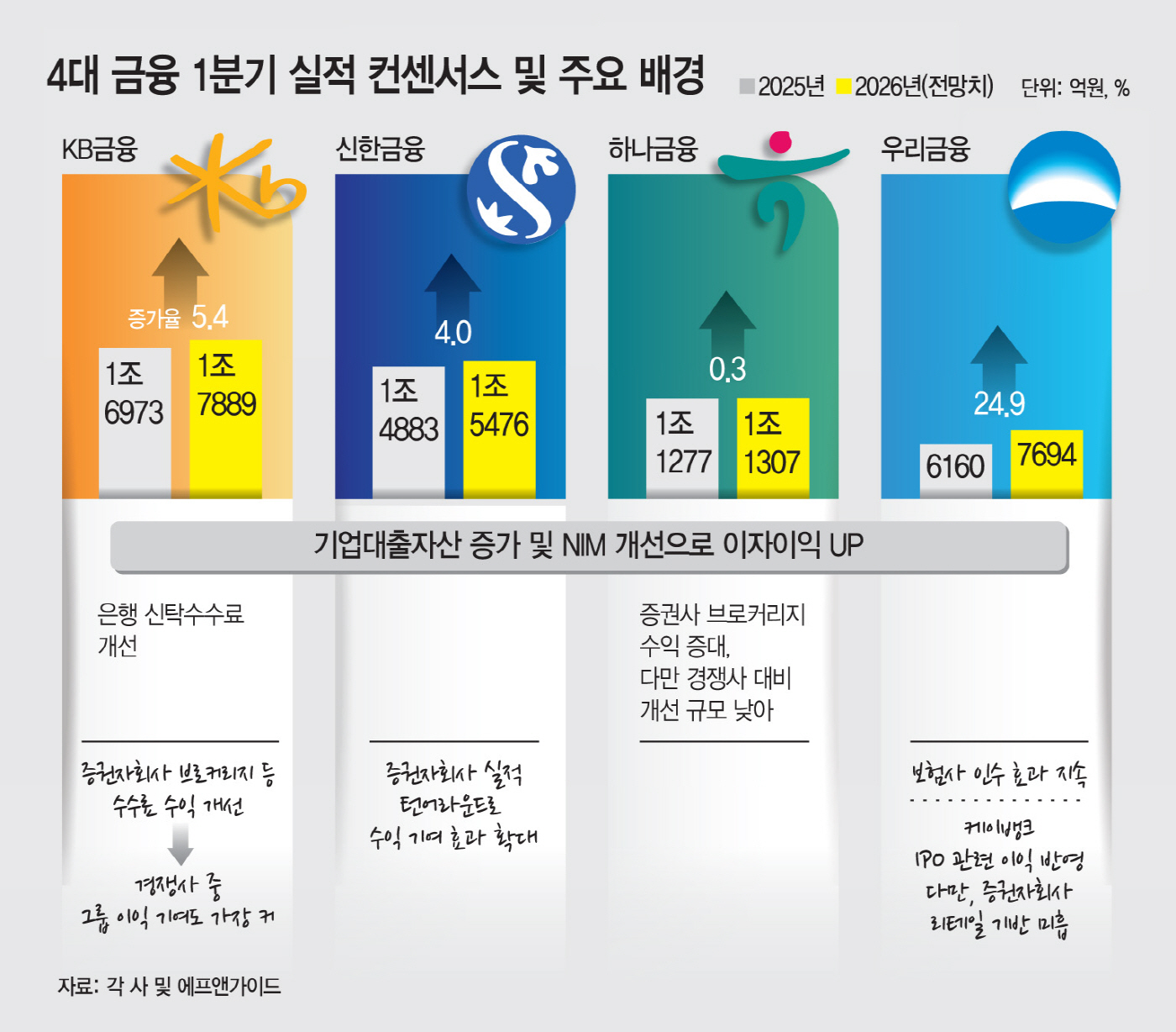

4대 금융그룹이 올해 1분기에도 호실적을 이어갈 것으로 관측되는 가운데, 비은행 자회사들이 그룹 실적 개선을 견인할 것으로 전망되고 있다.

리딩금융그룹을 놓고 경쟁을 벌이고 있는 KB금융그룹과 신한금융그룹은 증권자회사가 효자 노릇을 톡톡히 할 것으로 예상된다. 경쟁사 대비 높은 순익 상승세가 기대되는 우리금융그룹은 보험사 인수 효과가 지속된 데다, 케이뱅크의 IPO 관련 이익이 반영된 것이 실적 개선 요인으로 작용할 전망이다.

20일 금융정보분석업체 에프앤가이드에 따르면 KB금융·신한금융·하나금융·우리금융은 오는 23~24일 1분기 실적을 발표할 예정인데, 이들 금융그룹 모두 지난해 1분기와 비교해 당기순이익이 증가할 것으로 전망된다.

KB금융이 1분기에 전년 동기 대비 5.4% 증가한 1조7889억원으로 1등 금융그룹 위상을 지켜낼 것으로 예상된다. 이어 신한금융이 같은 기간 4% 늘어난 1조5476억원 규모의 순익을, 하나금융은 0.3% 늘어난 1조1307억원의 당기순익을 기록할 것으로 관측된다.

4대 금융 중 우리금융만 1분기 순익이 1조원 문턱을 넘지 못할 것으로 예상되지만 순익 증가폭은 유일하게 두 자릿수를 기록할 전망이다. 우리금융의 1분기 실적 컨센서스는 7694억원 규모인데, 이는 전년 동기 대비 24.9% 증가한 수준이다.

우선 4대 금융그룹 모두 강도 높은 가계대출 관리 강화로 가계대출 규모는 제자리걸음하거나 소폭 역성장했지만 기업대출자산은 정부의 생산적 금융 요구 등으로 1~2% 증가할 것으로 예상되고, 시장금리 상승에 따라 순이자마진(NIM) 역시 오르면서 이자이익이 개선됐을 것으로 보인다.

하지만 이자이익보다는 수수료 이익 개선세가 그룹 실적을 이끌었다는 분석이 지배적이다. KB금융은 은행 신탁 이익 증가가 수수료 이익 확대로 이어졌다. KB증권의 브로커리지와 WM부문 수수료 개선 효과로 비이자이익이 전분기보다 크게 증가할 것으로 기대된다. 특히 KB금융은 4대 금융 중 증권자회사의 이익 기여도가 가장 크다. 정준섭 NH투자증권 연구원은 "자본시장 활성화 수혜를 누릴 수 있다"고 평가했다.

신한금융도 신한투자증권이 효자 역할을 하고 있다. 주식시장 강세를 바탕으로 증권사 실적이 턴어라운드하면서 그룹 실적 기여도를 확대할 것으로 예상된다. 반면 그룹 핵심 자회사인 신한카드는 조달비용 상승과 가맹점 수수료부문 악화 등으로 예전 수준의 위상을 찾지 못할 것으로 보인다.

4대 금융 중 가장 높은 순익 개선세를 나타낼 것으로 전망되는 우리금융의 경우 동양생명과 ABL생명 등 보험자회사의 역할이 클 것으로 보인다. 강승건 KB증권 연구원은 "올해는 보험 자회사의 이익이 전기간 반영되고 계열 자산운용사 및 증권사와의 시너지를 기대할 수 있다"고 말했다. 다만 우리투자증권의 리테일 영업기반이 아직 충분히 확보되지 않아, 주식시장에서 거래대금 급증의 수혜를 충분히 받지 못한 점은 아쉬운 대목이다. 케이뱅크 IPO 관련 이익(지분 매각익)이 반영된 점과 지난해 진행됐던 책임준공확약 관련 신탁 충당금 관련 기저효과는 긍정적이다.

하나금융은 4대 금융 중 순익 성장폭이 가장 낮을 것으로 예상된다. 하나증권도 경쟁사와 마찬가지로 주식시장 상승에 따른 브로커리지 및 WM 수수료 수익 개선 등으로 그룹 비이자이익 증가에 기여할 것으로 예상된다. 다만 KB금융과 신한금융의 증권사와 비교해 상대적으로 브로커리지 점유율이 낮다는 점은 아쉽다. 강승건 연구원은 "증권자회사의 브로커리지 약정 점유율이 1.9%로, 경쟁 금융지주 대비 낮다는 점에서 수수료 측면의 개선 규모는 상대적으로 적을 것"이라고 말했다.