예측 가능한 주주환원 규모

배당익 위한 실적 성장 중요

배당익 위한 실적 성장 중요

|

그렇기에 금융지주의 수익성과 보통주자본(CET1) 비율 개선세를 유지하는 것이 무엇보다 중요하다. 예측 가능한 주주환원을 위해서는 안정적인 성장이 뒷받침돼야 하기 때문이다.

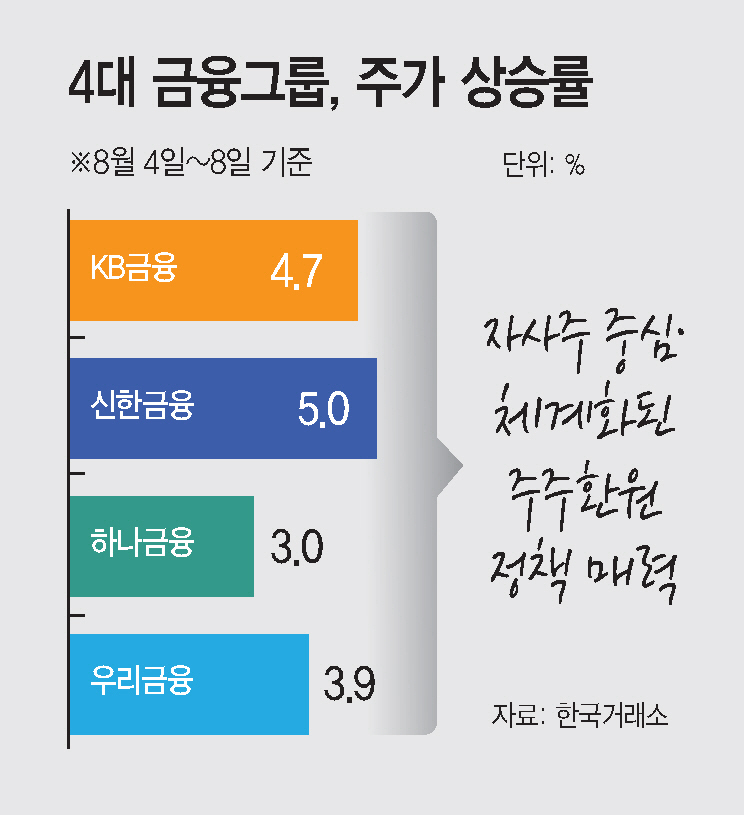

10일 한국거래소에 따르면 4대 금융그룹(KB·신한·하나·우리)의 지난주(4~8일) 평균 주가 상승률은 4.2%로 나타났다. 이는 같은 기간 코스피 상승률(2%)을 두 배 이상 웃도는 수준이다.

세제개편안 변수가 존재했음에도 이들의 주가는 흔들리지 않았다. 상반기 호실적과 이에 따른 주주환원 확대 기대감과 더불어, 4대 금융이 구축한 주주환원 관련 시스템이 매력으로 작용했다는 평가다. 실제 투자자들에게 불안감을 안겨준 양도세 과세 대상 대주주 기준 10억원 조정 등은 금융주와 연관성이 크지 않다. 배당소득 분리과세 기준 최고세율 35%도, 금융지주가 자사주 매입·소각 중심의 주주환원을 진행하는 상황에서 큰 부담이 되지 않았다.

또한 4대 금융그룹의 주주환원 규모는 충분히 예측 가능하다는 점이 부각되고 있다. 이들 금융그룹의 주주환원은 CET1 비율과 연동돼 결정된다. 예를 들어 KB금융은 상·하반기 각각 CET1 비율의 초과분을 기준으로 자사주 매입·소각 등 주주환원을 집행한다.

시장에서는 금융주들이 높은 수준의 주주환원 수익률을 보이고 있으면서도 적극적인 소통을 통해 주주환원 속도를 앞당기고 있다고 평가한다. 이를 통해 주주환원 수익률의 우상향을 기대할 수 있다는 설명이다.

이들의 자기자본이익률(ROE)은 타 업종 대비 상대적으로 낮지만, 주주환원 수익률이 높은 가운데 적극적인 주주환원 의지를 보이고 있다는 점에서 장기적으로 ROE가 오를 가능성이 높다고 예상했다. 무엇보다 '선순환 구조'가 어느 정도 형성됐다. 자사주 매입이 실제로 진행됨에 따라 주가 하방은 견고해지고, 연말로 갈수록 다음 자사주 매입에 대한 기대감이 다시 반영될 가능성이 크다는 것이다.

정태준 미래에셋증권 연구원은 "정책 기대감이 소멸한 상황에서 주주환원율과 주주환원수익률이 동반 우상향하는 업종의 가치는 점점 더 부각될 것"이라며 "자사주 중심의 주주환원 정책은 상대적인 투자 매력도를 높이는 요인이 된다"고 밝혔다. 이에 따라 금융그룹의 실적 성장 지속은 더욱 중요해졌다. 금융지주 투자 매력의 근간은 주주환원인데, 안정적인 수익성을 기록해야 자사주 매입·소각과 배당 등 주주환원을 적극 펼칠 수 있기 때문이다.

업계 관계자는 "밸류업 프로그램 도입 이후 주주환원 규모에 대한 관심이 커졌고, 금융그룹의 CET1 비율 개선 여부가 중요한 투자 요인으로 떠올랐다"며 "주주환원의 실질적 재원은 배당가능이익인 만큼, 앞으로 이를 안정적으로 확보할 수 있는 실적 성장을 이어가는 게 중요하다"고 말했다.