연금저축펀드를 계좌단위로 변경, 중도인출 및 자유로운 펀드 구성이 매력

|

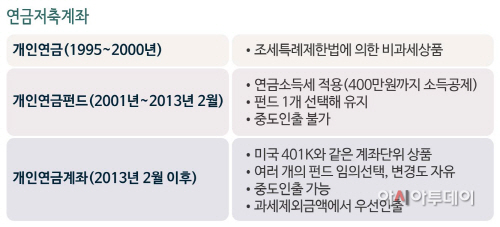

연금저축계좌는 종전의 연금저축펀드를 계좌 단위로 바꾼 것이다. 이로 인해 연금저축계좌는 해당 계좌 안에서 본인이 원하는 펀드를 여러 개 임의로 선택해서 고를 수 있고 변경 역시 자유롭다. 연금저축펀드는 하나의 펀드만을 선택, 선택한 펀드의 수익률이 좋지 않더라고 계속 끌고 갈 수밖에 없었다. 또한 연금저축펀드가 계좌 단위로 바뀌면서 종전과 달리 필요한 금액도 중도인출할 수 있게 됐다.

연금저축계좌는 2013년 2월 개정된 세법의 혜택도 받는다. 펀드내 금액은 과세대상금액과 과세제외금액으로 나뉜다. 과세대상금액은 세액공제 혜택을 받은 불입원금과 운용수익 등이고, 과세제외금액은 세액공제 혜택을 받지 않은 불입원금이다. 연금저축계좌는 중도인출이든 연금수령이든 예외없이 과세제외금액부터 인출된다. 종전에는 과세대상금액과 과세제외금액의 비율에 따라 인출됐다.

과세 혜택으로 인한 효과도 있다. 일반 펀드의 경우 1년마다 결산을 통해 인출 여부와 관계없이 세금을 원천징수했다. 연금저축계좌 전용 펀드는 결산을 하되 원천징수가 없다. 마지막 연금수령시에 한번 과세가 된다. 원천징수되지 않는 금액 만큼 더 불어나게 되는 효과가 나타난다. 연금저축계좌 전용 펀드는 판매수수료가 일반 펀드 대비 80%에 불과하다는 장점도 있다.

연금저축계좌는 은행이나 보험사도 팔 수 있지만 증권사 프로모션에 이용자가 몰리고 있다. 성격 자체가 금융상품이다보니 결국 실적배당상품에 편입할 수밖에 없고 여러 펀드를 자유롭게 선택할 수 있는 특성을 최대한 활용하기 위해서다. 하지만 수익률은 증권사가 좌우하는 게 아니다. 오히려 하나의 펀드에 고정됐던 연금저축보다 증권사의 역할이 크게 축소됐다. 상품 자체가 이용자의 선택에 달려 증권사 간 상품 차이도 발견하기 어렵다.

이현원 하나대투증권 연금사업추진실 차장은 “연금저축펀드는 수동적인 측면이 강했지만 연금저축계좌는 본인의 능동적 관리가 가능해지고 선택의 폭이 넓어졌다”며 “이용자가 펀드를 자유롭게 선택하고 변경할 수 있는 만큼 수익률은 본인 역량에 달렸다”고 설명했다. 이어 “상담을 맡은 운용사 직원이 얼마나 시장조사를 잘해서 좋은 상품을 추천하느냐가 중요하다”며 “시장 판도 자체가 증권사가 아닌 직원 개인의 역량으로 바뀌었다”고 덧붙였다.

우리나라의 개인연금 시장은 연금저축계좌 이전 몇 차례 변화를 겪었다. 1995년 도입돼 2000년 12월까지 이어진 개인연금 상품은 조세특례제한법에 의한 비과세상품으로 연금소득세 자체가 없었다. 2001년 1월 시작된 연금저축펀드는 연금소득세가 적용됐고 불입원금의 400만원까지 소득공제 혜택을 받았다.

2013년 2월 연금저축계좌가 도입된 것은 정부정책과 관련이 깊다. 정부는 미국에서 탁월한 증시부양효과를 냈던 계좌단위 연금상품인 401K에 주목, 연금저축계좌 도입으로 증시부양과 함께 연금자산이 늘어나는 효과를 기대하고 있다.